老後資金はいくらあれば安心なのか?

「公的年金だけでは安心な老後生活は送れない」というのは、周知の事実になりつつあります。

資金を準備するとしても「実際に老後資金がどのくらいかかるか?」、「年金はいくらもらえるのか?」、この2つが分からなければ、準備のしようがありません。

いくら足りないのか把握するために、まずは自分の年金制度と老後の生活費を確認しましょう。

公的年金の概要

我が国の年金制度は、国が運営主体となる公的年金と、国以外が運営主体となる私的年金に分かれています。

さらにそれぞれが2層構造になっているため、全体として4階建てになっています。

公的年金は、国内に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金」と、会社員や公務員などの被用者が加入する「厚生年金」の2階建てになっています。

公的年金は社会保険料方式で運営されていて、強制加入による保険料を主な財源としています。

賦課方式と呼ばれる現役世代から集めた保険料を、そのときの年金給付にあてる世代間扶養の給付方法を採用しています。

公的年金は少子高齢化の進行で長期的な財源の維持が難しくなったため、2004年の法改正で現役世代の保険料水準の上限を決め、その範囲内で給付を行う「保険料水準固定方式」を導入しました。

この保険料水準方式を維持するために、マクロ経済スライドと呼ばれる給付と負担の変動に応じて、収入の範囲内で給付を自動調整する仕組みが導入されています。

給付水準の目安は所得代替率(現役世代の平均手取り収入との割合)50%を目安としています。

公的年金からの給付は3種類

公的年金からの支給事由は、①老齢 ②障害 ③死亡の3つです。

それぞれ2階建てとなっていて働き方によって1階部分だけの人、2階部分がある人に分かれます。

1階部分は国民年金から、老齢基礎年金・障害基礎年金・遺族基礎年金が支給され、2階部分は厚生年金から、老齢厚生年金、障害厚生年金、遺族厚生年金が支給されます。

老後の生活費はどれくらいかかる?

豊かな老後の生活を送るためには、退職後の資金計画がとても重要になります。

退職後の生活水準は人それぞれです。

「退職後は現役時代にできなかった旅行をしたい」、「田舎で自給自足の生活をしたい」、「趣味や習い事をしたい」など、いろいろな生活スタイルがあり、それにかかる費用も個人差があります。

どういう老後生活を希望するかで生活費は異なりますので、一概に生活費がいくら必要とは決められません。

老後の生活費については、さまざまな調査がありますので、参考までに紹介します。

総務省統計局 家計調査

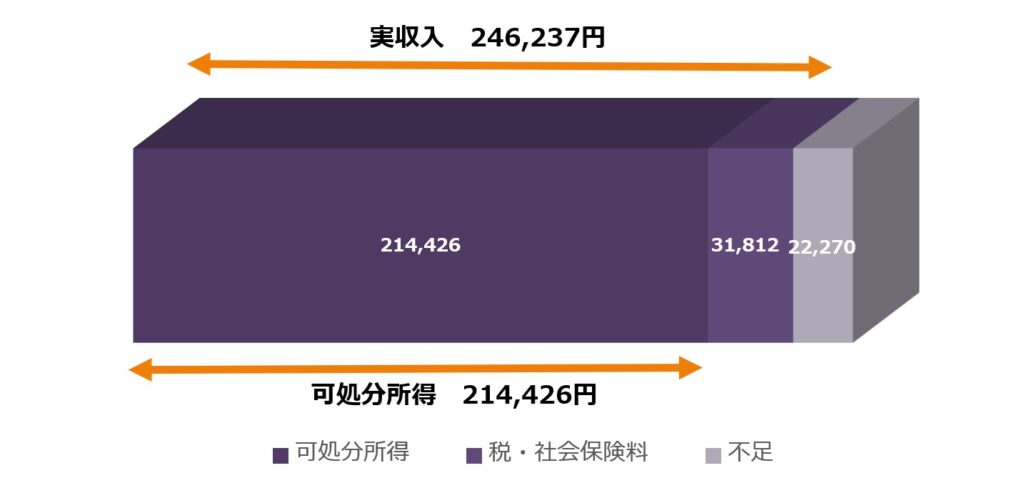

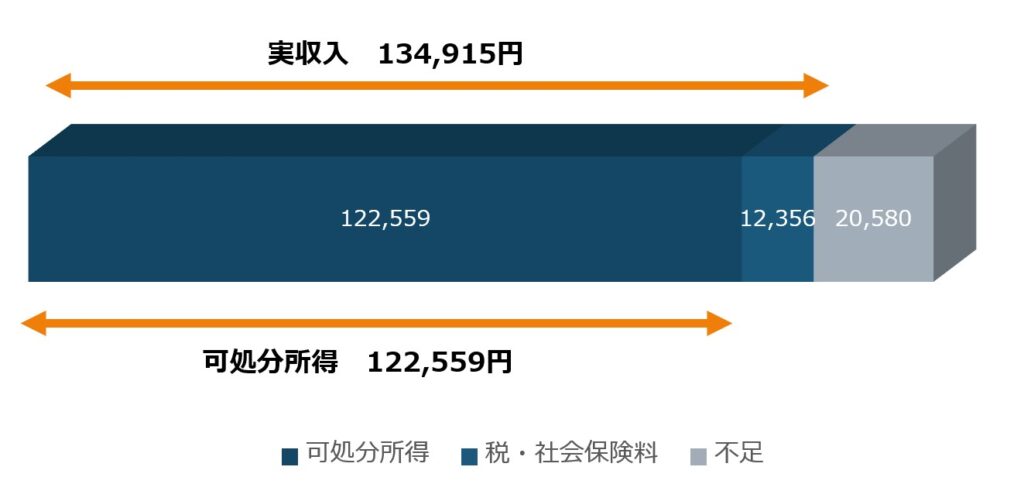

総務省統計局の家計調査(2022年)によると、高齢夫婦無職世帯の可処分所得(実収入−社会保険料・税)は214,426円、高齢単身無職世帯の可処分所得は122,559円です。

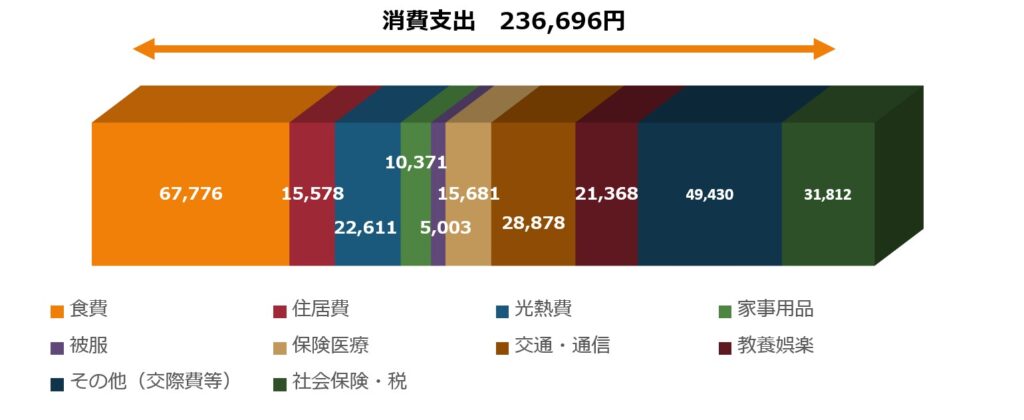

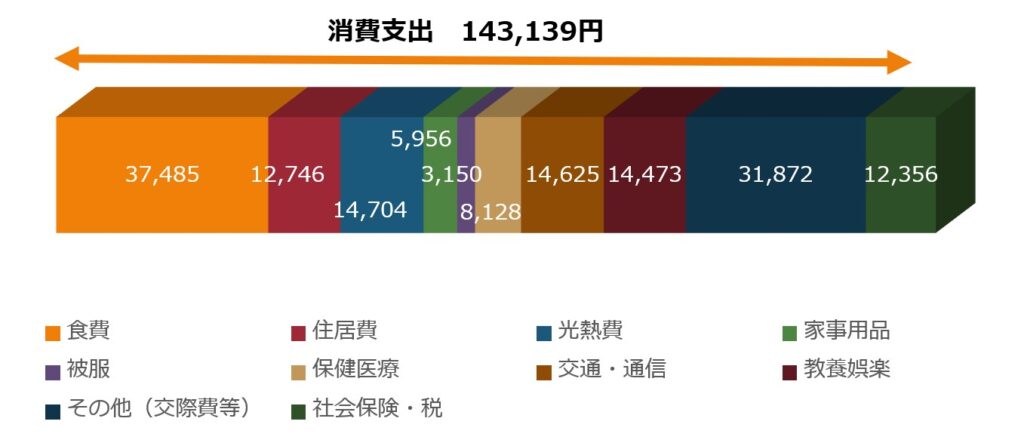

それに対して消費支出は夫婦世帯が236,696円、単身世帯が143,139円となっていて、収支が夫婦世帯で-22,270円、単身世帯で-20,580円となっています。

この統計は平均値のため、現実よりも高めになっている可能性は高いですし、支出の1/5が教養娯楽、交際費ですから、最低限必要な生活費とは言えないかもしれません。

調査年によって不足額にはバラツキがあるので一概には言えませんが、ある程度ゆとりのある老後の生活をしようと思うと、年金だけでは足りないことが分かります。

高齢夫婦無職世帯の収入グラフ

高齢単身無職世帯の収入グラフ

高齢夫婦無職世帯の支出グラフ

高齢単身世帯の支出グラフ

生命保険文化センター

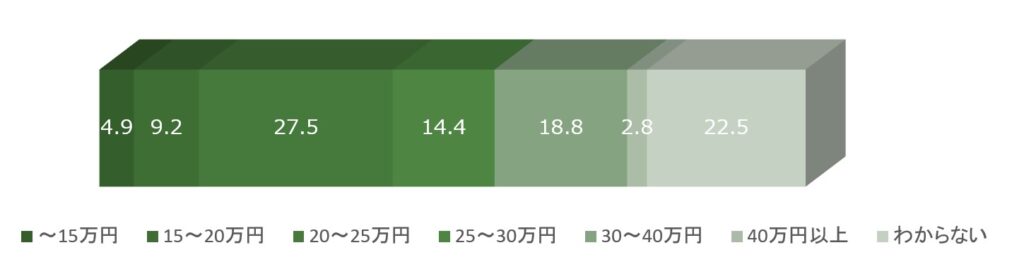

生命保険文化センターのアンケート調査によると、夫婦2人で老後生活を送る上で必要と考えられている最低日常生活費をみると、平均額は月額で23.2万円、「20~25万円未満」が27.5%と最も多く、以下「30~40万円未満」(18.8%)、「25~30万円未満」(14.4%)の順となっていて、こちらの調査でも年金だけでは足りないことが分かります。

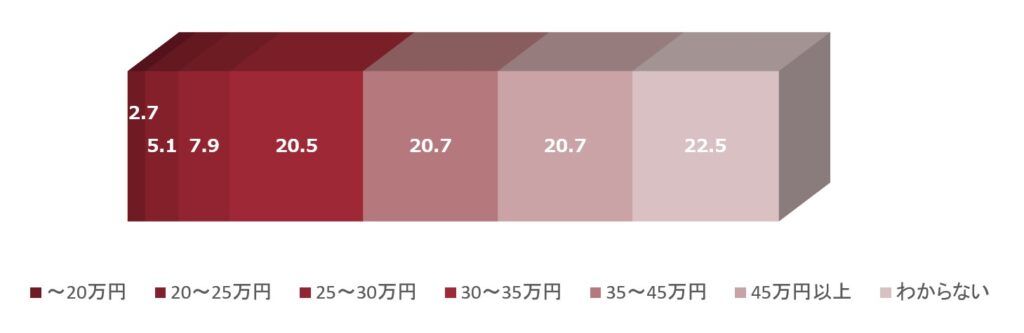

「ゆとりある老後生活費」は月額で平均37.9万円となっています。

最低日常生活費との差額の使い道は、「旅行やレジャー」、「身内とのつきあい」、「趣味や教養」という回答が多数となっており、老後の生活を充実させるためには、年金以外の資金準備が必要だと言えます。

老後の最低日常生活費

ゆとりある老後生活費

年金は払い損になる?

よく、現役世代は年金は払った額よりももらえる額が少ないという話があります。

年金制度は長生きのための保険です。

40年かけて保険料を支払い、65歳から死ぬまでの期間で、給付を受ける保険です。

国民年金は、月額16,520円(令和5年度)を40年間支払い、65歳から年額795,000円の給付を受けます。

厚生年金は、給与の約20%(事業主負担を含む)を40年間支払い、65歳から現役世代の給与の約50%を目安に給付を受けます。

単純な計算で長生きすれば得をするのが公的年金です。

65歳までの間には、死亡保障と一定の障害に対する保障もついている保険です。

しかも、支払う保険料は全額所得控除される非常に優れた保険と言えます。

現役世代に比べて、今の高齢者が掛金に対して手厚い保障を受けているのは事実ですが、若い人が年金を払わないという選択は良い選択とは言えないでしょう。

年金だけで生活はできないけれど、長生きすれば得をする保険なので保険料は払っておいたほうが良いと言えるでしょう。

お金と不動産の双方に精通しているからこそ解決できる問題があります 。お気軽にご連絡ください。受付時間 9:00-18:00 [ 土・日・祝日除く ]

お問い合わせフォームへ投稿者プロフィール

-

不動産業務歴20年のファイナンシャルプランナー(AFP)

宅地建物取引士・不動産コンサルティングマスター・賃貸不動産経営管理士・住宅ローンアドバイザー・2級DCプランナー(企業年金総合プランナー)

最新の投稿

2024年7月17日YKFPについて

2024年7月17日YKFPについて お金とライフプラン2023年7月21日老後資金はいくらあれば安心なのか?

お金とライフプラン2023年7月21日老後資金はいくらあれば安心なのか? 資産形成2023年7月14日新しいNISAの改正ポイント

資産形成2023年7月14日新しいNISAの改正ポイント お金とライフプラン2023年7月13日年金の仕組み(厚生年金・国民年金)を解説

お金とライフプラン2023年7月13日年金の仕組み(厚生年金・国民年金)を解説

“老後資金はいくらあれば安心なのか?” に対して3件のコメントがあります。