個人型確定拠出年金「iDeCo」とは?わかりやすく解説

iDeCoってなに?

DeCoとは、個人が自分で掛金を拠出し、自分で運用して、老後の年金を受け取るための制度です。

公的年金だけでは不安な老後資金を、自分で準備できる制度です。

①iDeCoのメリット

- 掛金が全額所得控除になる

- 運用益が非課税になる

- 受取時に受け取り方を選べる

②iDeCoの加入条件

- 20歳以上60歳未満

- 公的年金に加入している(国民年金・厚生年金)

③iDeCoの加入方法

- 金融機関や証券会社でiDeCoの口座を開設する

- 口座開設後に掛金を拠出する

- 運用商品を選んで運用する

④iDeCoの給付方法

60歳以降に年金または一時金で受け取る

⑤iDeCoの仕組み

- 加入者が金融機関や証券会社でiDeCoの口座を開設する

- 口座開設後に毎月掛金を拠出する

- 加入者が運営機関から提示されるリスクとリターンの異なる商品から、掛金を投資する商品を選び運用する

- 運用した商品の価格変動によって、年金資産の額は変動する

- 60歳以降に年金または一時金で受け取る

⑥iDeCoと確定拠出年金の違い

iDeCoは、個人型確定拠出年金の略です。確定拠出年金には、iDeCoの他に企業型確定拠出年金があります。

iDeCoと企業型確定拠出年金の違いは、加入の目的です。iDeCoは、個人が自分で老後の年金を準備するための制度であるのに対し、企業型確定拠出年金は、企業が従業員の福利厚生として導入する制度です。

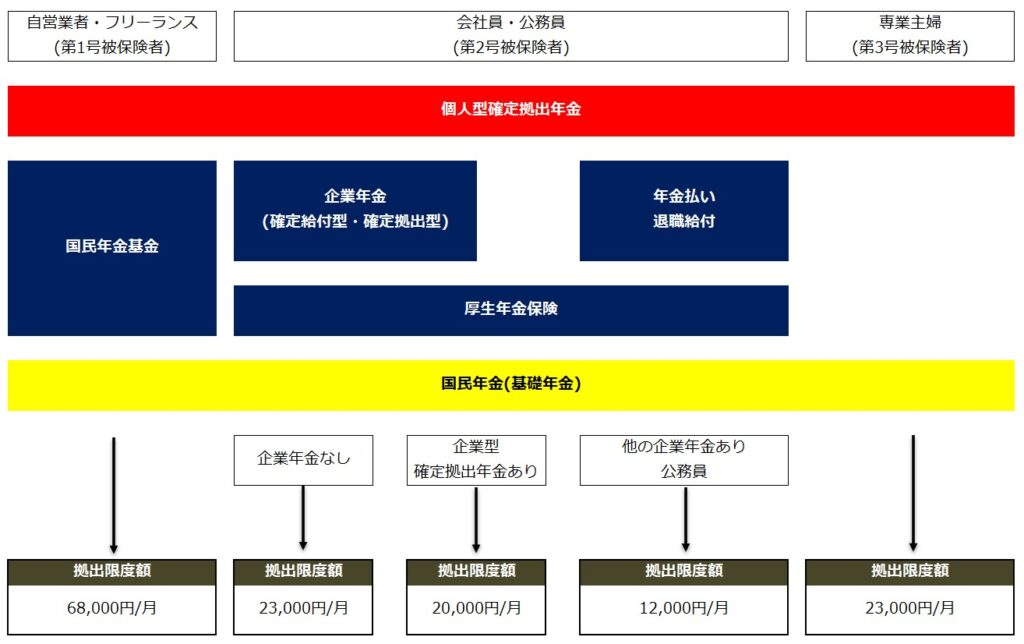

個人型確定拠出年金(iDeCo)に加入できる人

iDeCoに加入できる対象者は、以下の加入条件に該当する人になります。

- 会社員・公務員など(厚生年金の被保険者)

- 満20歳以上60歳未満の自営業・フリーランスとその家族(国民年金の被保険者)

- 厚生年金の被保険者に扶養されている満20歳以上60歳未満の人(専業主婦等)

- 60歳以上65歳未満で国民年金に任意加入している人

- 国民年金に任意加入している海外居住の人

公的年金に加入していても、年金保険料を払っていない人、国民年金保険料の免除・納付の猶予を受けている人はiDeCoに加入することはできません。

加入できる人の職業・働き方や企業年金との兼合いで掛金の上限が異なりますので注意しましょう。

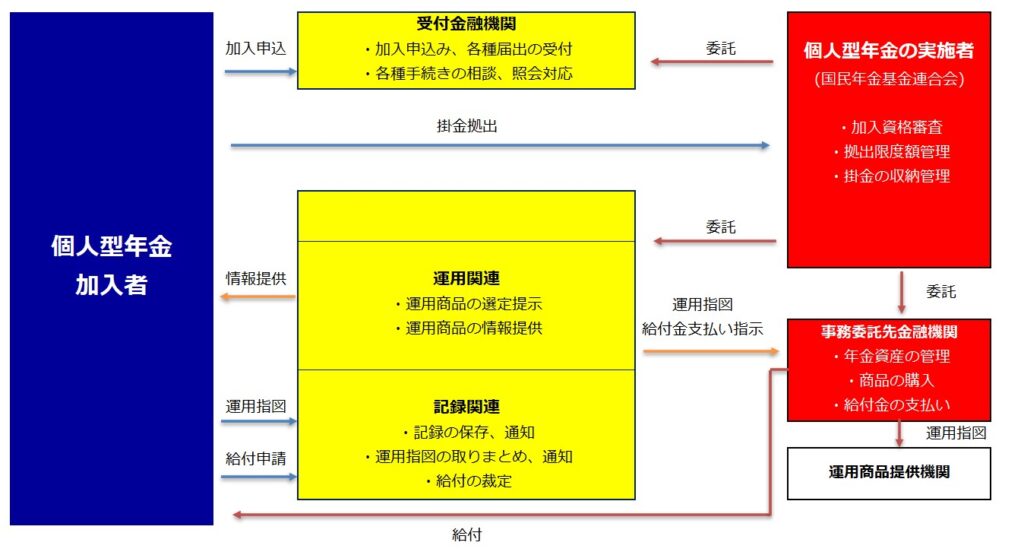

個人型確定拠出年金(iDeCo)の運用

掛金の運用商品は自分で決める

自分で決めた運用方針に沿って運用商品を選択し、掛金でどの運用商品をどれだけ購入するかの配分(掛金の何パーセントをどの商品に振り分けるかの比率)を決める必要があります。

多くの金融機関ではiDeCo向けに10〜20本程度の商品を用意していますので、自分の運用方針(許容できるリスクレベル)に応じた商品を選びます。

預金・保険等元本確保型の商品、一般的にはリスクが高いと言われる株式中心の投資信託など多数の商品がありますので、リスク許容度から資産配分を考えます。

個人型確定拠出年金(iDeCo)のメリット

掛金は所得控除

iDeCoの掛金は、全額所得控除の対象です。

所得控除とは、所得金額から一定の金額を差し引くことで、課税対象となる所得を減らす制度です。

iDeCoの掛金は、所得控除の対象となるため、掛金を拠出すると、その年分の所得税と住民税が減額されます。

具体的には、年収400万円の会社員が月に5,000円の掛金を拠出した場合、年間の掛金は6万円になります。

この場合、課税所得が6万円減少するため、所得税と住民税が約9,000円※減額されます。

※年間の掛金に対し、年収などから計算された課税所得をもとに所得税率と住民税率をかけた額

iDeCoの掛金は、毎月5,000円から1,000円単位で自由に設定できます。

また、年に1回、掛金額を変更することもできます。

運用益は非課税

通常、金融商品などの投資で利益が出ると、利益に対して税金がかかります。(原則、税率20.315%)

iDeCoで運用した場合、運用時に得た利益には税金がかかりません。

年金資産は持ち運びできる

iDeCoの年金資産は個人別に管理されています。

転職や退職した場合、新しい勤め先で加入を継続したり、勤め先に企業型確定拠出年金がある場合には、年金資産を移換することができます。

受取時には一定の非課税枠がある

iDeCoの受取りは「年金」もしくは「一時金」の選択ができます。(併用も可能)

受取り時には一定の非課税枠があります。

年金受取の場合→雑所得として公的年金等控除が適用

一時金受取の場合→退職所得として退職所得控除が適用

参考↓

退職金・年金にかかる税金

iDeCoのデメリット

運用損が発生する可能性がある

iDeCoでの運用は自己責任で運用するため、運用成果が悪ければ、資産を減少させるリスクがあります。

自己責任で運用の成果をあげるためには、基礎的な投資理論や商品運用知識を身につける必要があり、投資ノウハウを得るために時間と多少の努力が必要となります。

給付額が確定しない

iDeCoは運用の成果で給付額が決まるため、受給を開始するときまで年金資産がいくらになるのか確定しません。

そのため、iDeCoの年金だけでは老後の生活設計が立てにくいというデメリットがあります。

掛金の引出しは60歳までできない

原則として、60歳まで掛金の途中引き出しはできませんから、急な資金が必要な場合に掛金で対応することはできません。

老齢給付金は60歳から受給が原則ですが、通算加入期間に応じて受給可能な年齢が異なります。

重要なのは、iDeCoはあくまで年金であるということが大前提だということです。

| 通算加入期間 | 受給可能な年齢 |

| 10年以上 | 60歳から受給可能 |

| 8年以上 | 61歳から受給可能 |

| 6年以上 | 62歳から受給可能 |

| 4年以上 | 63歳から受給可能 |

| 2年以上 | 64歳から受給可能 |

| 1か月以上 | 65歳から受給可能 |

移換や口座管理に手数料がかかる

iDeCoの手数料は加入者が負担します。

主な手数料は以下の4点です。

1.加入時・移換時手数料:加入時に国民年金基金連合会に手数料を支払います。

2.口座管理手数料:運営金融機関に支払う加入者の専用口座の維持手数料です。手数料額は運営金融機関ごとに異なります。

3.給付事務手数料:給付金を受け取る際には、給付一回につき440円(税込)の手数料がかかります。

4.信託報酬:拠出をする商品の管理・運用手数料です。商品ごとに異なります。

iDeCoを活用して老後の生活に備えましょう

iDeCoは掛金の所得控除、運用益の非課税などのメリットがあり老後の資産形成をサポートする重要な制度です。

基本的な金融知識は必要となりますが、ぜひ、この制度を活用して老後の生活に備えましょう。

お金と不動産の双方に精通しているからこそ解決できる問題があります 。お気軽にご連絡ください。受付時間 9:00-18:00 [ 土・日・祝日除く ]

お問い合わせフォームへ投稿者プロフィール

-

不動産業務歴20年のファイナンシャルプランナー(AFP)

宅地建物取引士・不動産コンサルティングマスター・賃貸不動産経営管理士・住宅ローンアドバイザー・2級DCプランナー(企業年金総合プランナー)

最新の投稿

2024年7月17日YKFPについて

2024年7月17日YKFPについて お金とライフプラン2023年7月21日老後資金はいくらあれば安心なのか?

お金とライフプラン2023年7月21日老後資金はいくらあれば安心なのか? 資産形成2023年7月14日新しいNISAの改正ポイント

資産形成2023年7月14日新しいNISAの改正ポイント お金とライフプラン2023年7月13日年金の仕組み(厚生年金・国民年金)を解説

お金とライフプラン2023年7月13日年金の仕組み(厚生年金・国民年金)を解説

“個人型確定拠出年金「iDeCo」とは?わかりやすく解説” に対して2件のコメントがあります。